マレーシアの公的年金制度「EPF」ついて解説します。

EPFとは?

バヤンレパスの

KWSPオフィス

マレーシア財務省の政府機関,KWSPが運営するマレーシアの年金制度のことで,Employee’s Provident Fund(従業員積立基金)の頭文字を取って,「EPF(イーピーエフ)」と呼ばれています。

一方でマレーシアでは公務員向けの社会保障制度「JPA」もありますが,ここではEPFに絞って解説させていただきます。

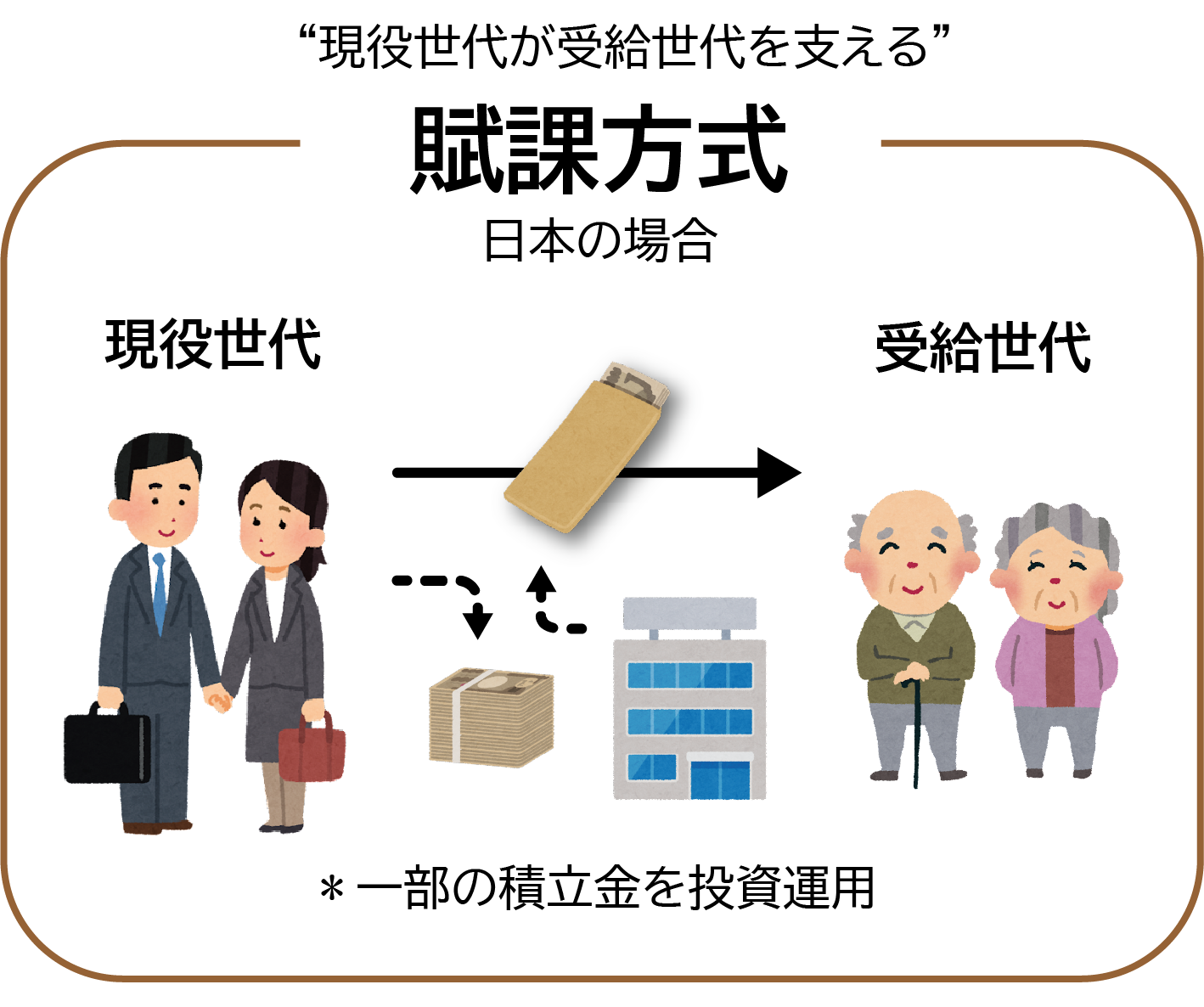

マレーシアのEPFは積立方式となっており,日本の賦課方式(現役世代が受給世代を支える)の年金制度とは仕組みが根本的に異なり,将来受け取るお金は給与天引き分と,勤務先からの拠出金,複利運用で得られた利息(非課税)を加えたお金になります。

「賦課方式」と「積立方式」の違いやメリット・デメリットについては,日本の厚生労働省のこちらのホームページをご参照下さい。

加入対象者は,民間企業で働くマレーシア人従業員は強制加入ですが,私達外国人の従業員の場合は強制ではなく任意加入となっており,勤務先のポリシーにより加入するかしないかは本人の判断にゆだねられるケースもあるようです。

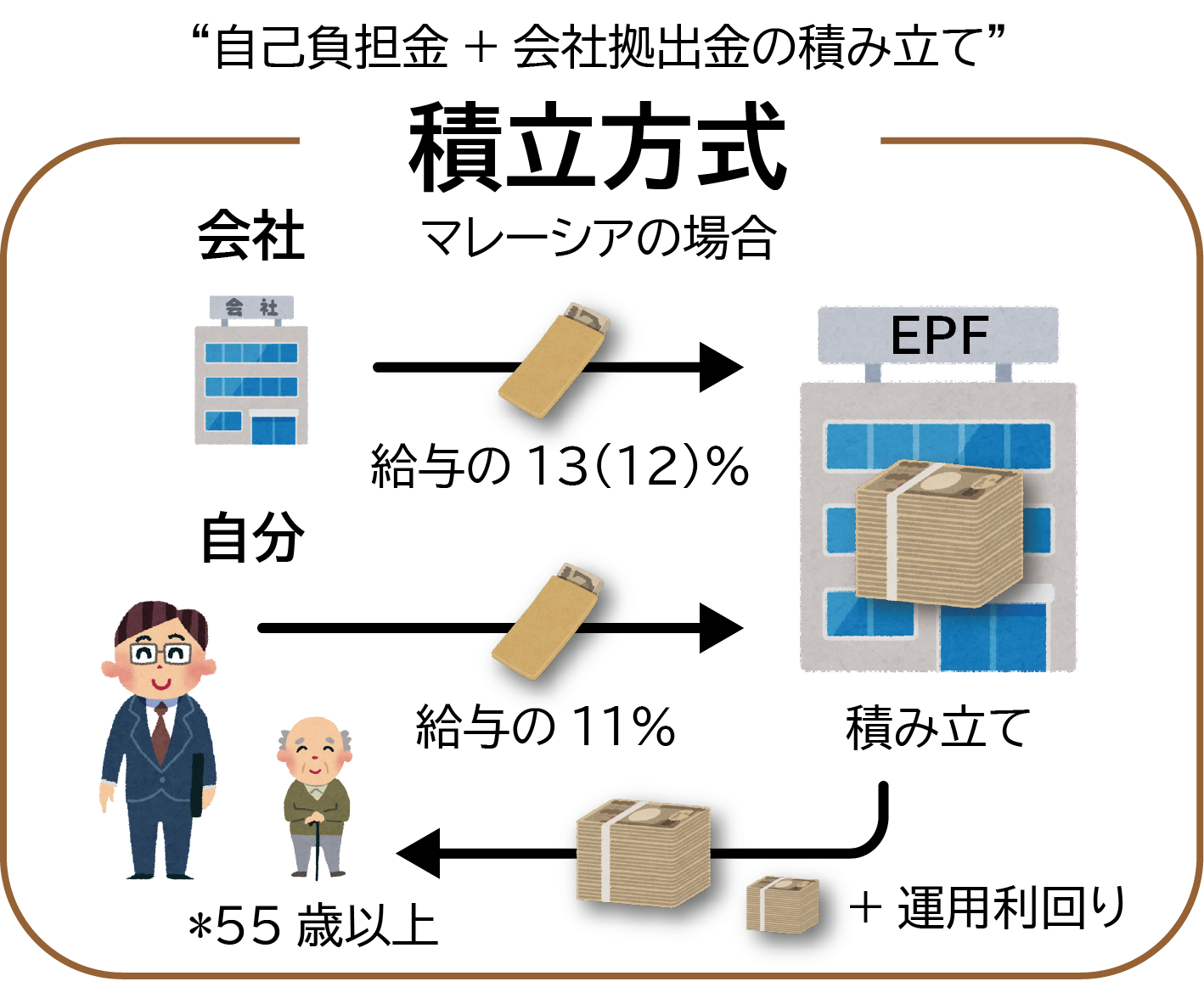

なお,毎月給与から天引きされる自己負担額は給与の11%,会社負担額は同13%(毎月給与5,000リンギット以上の場合は12%)となっており,合わせて24%相当分が毎月積み立てられていく仕組みです。

ボーナスなどで一時的に額面が増えても,この負担比率の考え方は変わりません。

また,EPF加入と同時に,毎月の積立金の70%が加算されるアカウント1と,残り30%が加算されるアカウント2が自動的に開設され,後述する臨時的な引き出しの際はアカウント2からのみ引き出しが可能というルールがあります。

日本の国民年金のように,一切途中引き出しが認められないようなガチガチのルールではなく,ある程度柔軟に利用できる機会が与えられている点が,EPFの魅力のひとつであると言えるでしょう。

マレーシアでお勤めの方はEPF加入がおすすめ

日本の賦課方式の年金制度と比べて一長一短はありますが,日本の住民票を除票されていて,日本の年金も支払いを中断されている場合(=任意継続していない) ,マレーシアの勤務先からEPF加入の意思表示を求められたら,後述する資産運用の観点からも加入されることお勧めします。

EPF加入によって,勤務先は毎月給与のさらに+13%をEPFに拠出し,それが自分の(将来の)資産となるため,加入しないと損,と捉えることもできるでしょう。

また,会社によっては,EPF加入を希望しない場合,会社負担相当額を給与に上乗せするといった条件が提示されることもあるようです。この場合は,積み立てがない代わりに支給額が約2割増しになりますので,ご自身の経済状況に合わせて慎重にご検討下さい。

一方で,現地採用の外国人従業員に対してEPF加入を認めない企業もあります。マレーシアで就職活動をお考えの場合や,海外赴任で現地通貨による給与支払いがある場合,あらかじめ会社のEPF対応方針を確認されることを強くお勧めします。

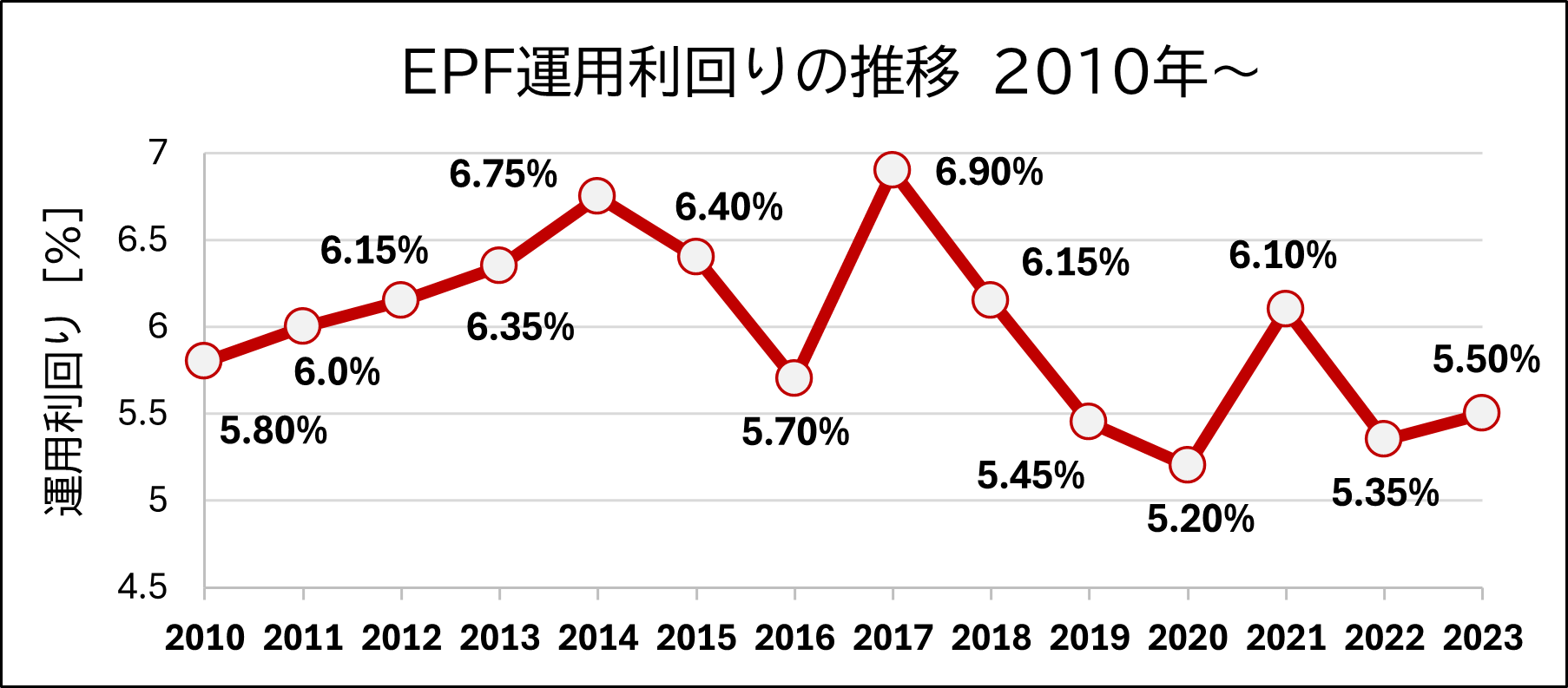

運用利回りは定期預金を大幅に上回る5.5%(2023年)

現在,総額1兆リンギを超えるEPF資産は,企業への融資やマレーシア株式,不動産などに分散投資運用されており,毎年3月に5-6%の配当(dividend)が口座に入金されます。

2024年3月3日にアナウンスされた最新の2023年度の利回りは5.5%で,前年の2022年実績を若干上回る結果となり,利息は即日アカウントに積算されました。なお,この運用益は非課税です。2010年以降の運用利回りの推移は以下の通り,5%以上を維持しています。

この運用利回りは,現在(2024年3月時点)2.7-2.8%の主要銀行1年定期預金の利息に対しほぼ倍となっており,金融商品として見ても安全(運用利回りは最低2.5%保障)かつ優秀と言えるでしょう。

元々退職金制度がないマレーシアにおいて,老後/リタイア後の経済的困窮を緩和するために設けられた制度であるため,後述の通り,口座からの資金引き出しにはもちろんのことながら厳格なルールが存在します。

しかも私達外国人にはマレーシア人よりも制約が厳しいなどの側面もありますが,日本人でもマレーシアでの住宅購入時や医療目的で,一部を引き出すことが可能です。

ぜひライフプランに合わせて活用されることをお勧めします。

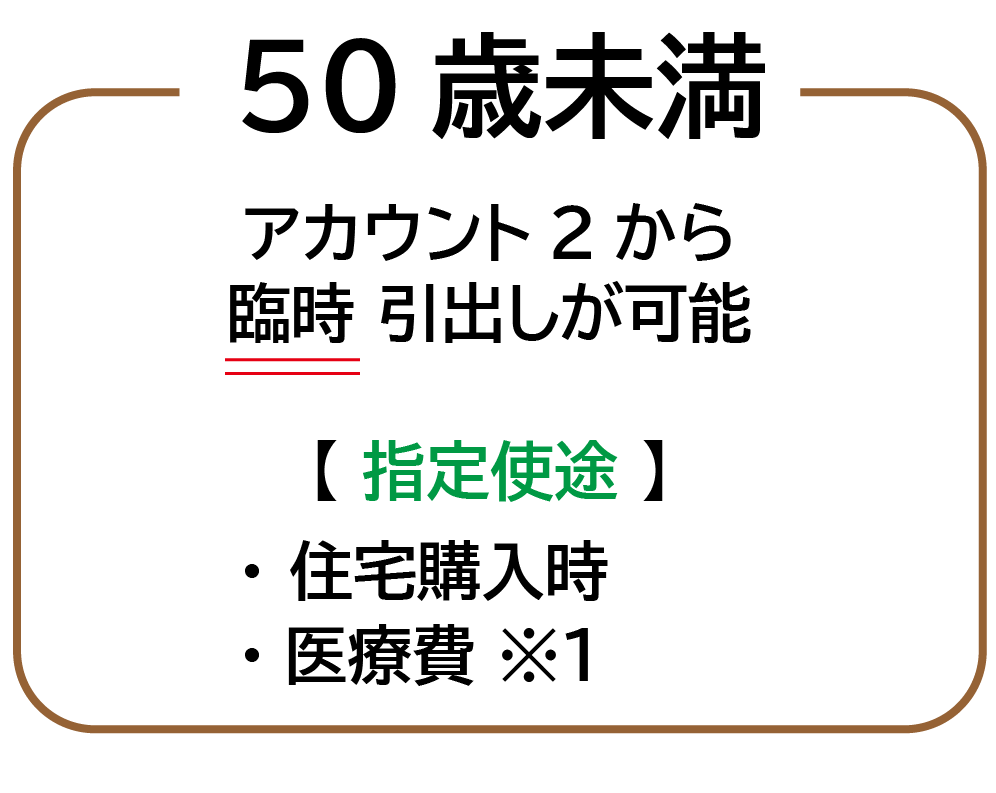

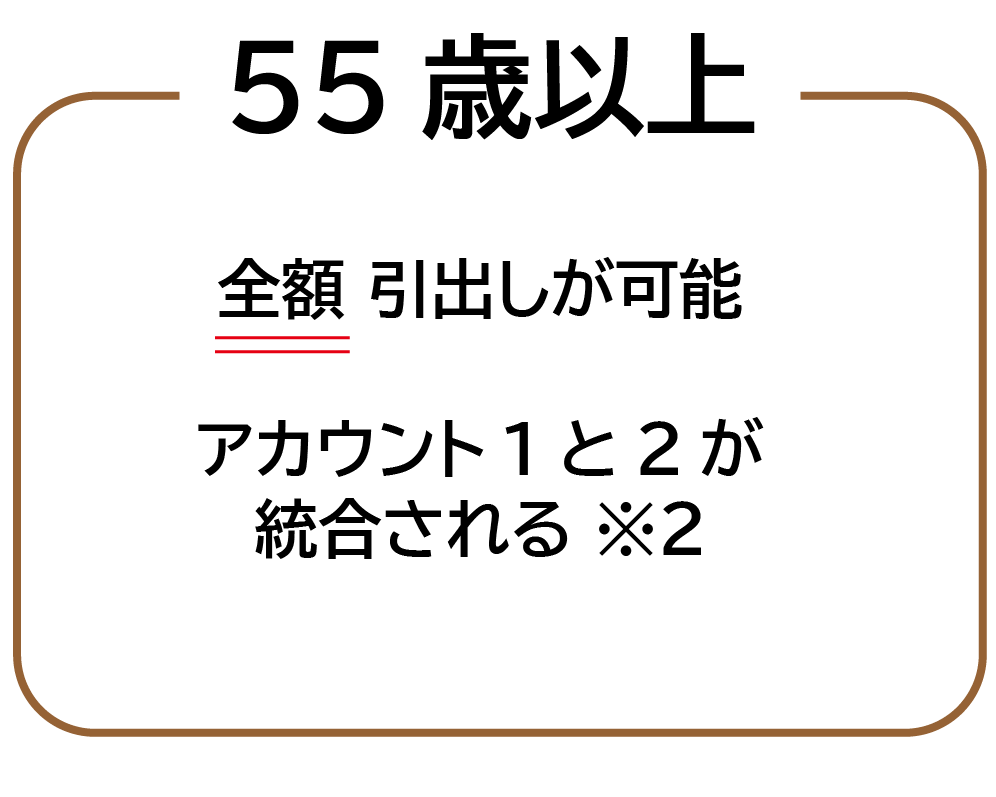

住宅購入時などに臨時引き出しが可能

EPFの資産は,55歳未満では限定された使途のみで臨時引き出しが,55歳になると全額が引き出し可能になります。また,外国人加入者は,マレーシア国外退去時でも全額引き出し可能になります。

年齢別の条件は下図をご覧ください。なお,マレーシア人はこれらの使途の他に,学費への充当なども可能ですが,外国人には認められていないためここでは割愛させていただきます。

また,EPF残高が100万リンギットを超えた場合,超過分のみに対していつでも引き出しが可能になる特例も利用可能です(例. 残高が105万リンギットになったら,超過分の5万リンギットを引き出せる)。

※1 医療費 … 本人や家族(両親や兄弟姉妹を含む)が,EPFの指定する疾患(ガンや精神疾患など幅広い)に罹患した時の治療費や,医療機器の購入費用をアカウント2から引き出すことが可能です。

※2 アカウントの統合 … 55歳になるとアカウント1と2が統合されて,「Akaun 55」という新しいアカウントに移行します。Akaun 55からは全額の引き出しが可能となります。

一方,55歳以降も継続して就労される場合,積立金は,別のアカウント「Akaun Emas」に積み立てられ,このAkaun Emasは60歳以降で引き出しが可能になります。

※3 国外退去時 … マレーシア企業を退職し,就労ビザ(Work Permit)もキャンセルするに至った場合,退職証明書(Resignation Letter)など所定の書類を提出することで国外退去者扱いとなり,EPF資産の全額を引き出し,解約することが可能になります。

※4 死亡時 … 加入者の死亡時には,死亡給付金2,500リンギットが上乗せされて,全額が遺族に支払われます。なお,この遺族受取人は,後述するEPFアプリで指定する機能(Register Nomination)があるものの,現在外国人は利用不可となっているようです。

もしもの時にスムーズに遺族がEPF資産を受け取れるようにするには,遺言書(Will)を作成しておくことが確実なようです。このマレーシアでの遺言書の作成については,別途調査のうえ記事にさせていただく予定です。

あらたにアカウント3が新設される見込み

2024年2月下旬に,EPFアカウントに,まもなく新しいアカウント3が新設されるとのアナウンスがありました。

より柔軟に活用できるようにすることが目的とのことです。

マレーシア人の知人の予想では,アカウント1への配分70%はそのままで,アカウント2を同20~25%にして残りを3に配分して,自由に引き出し可能とするのではないか,とのことでした。

我々外国人加入者でも引き出し要件が広がることになれば嬉しいニュースになりそうです。

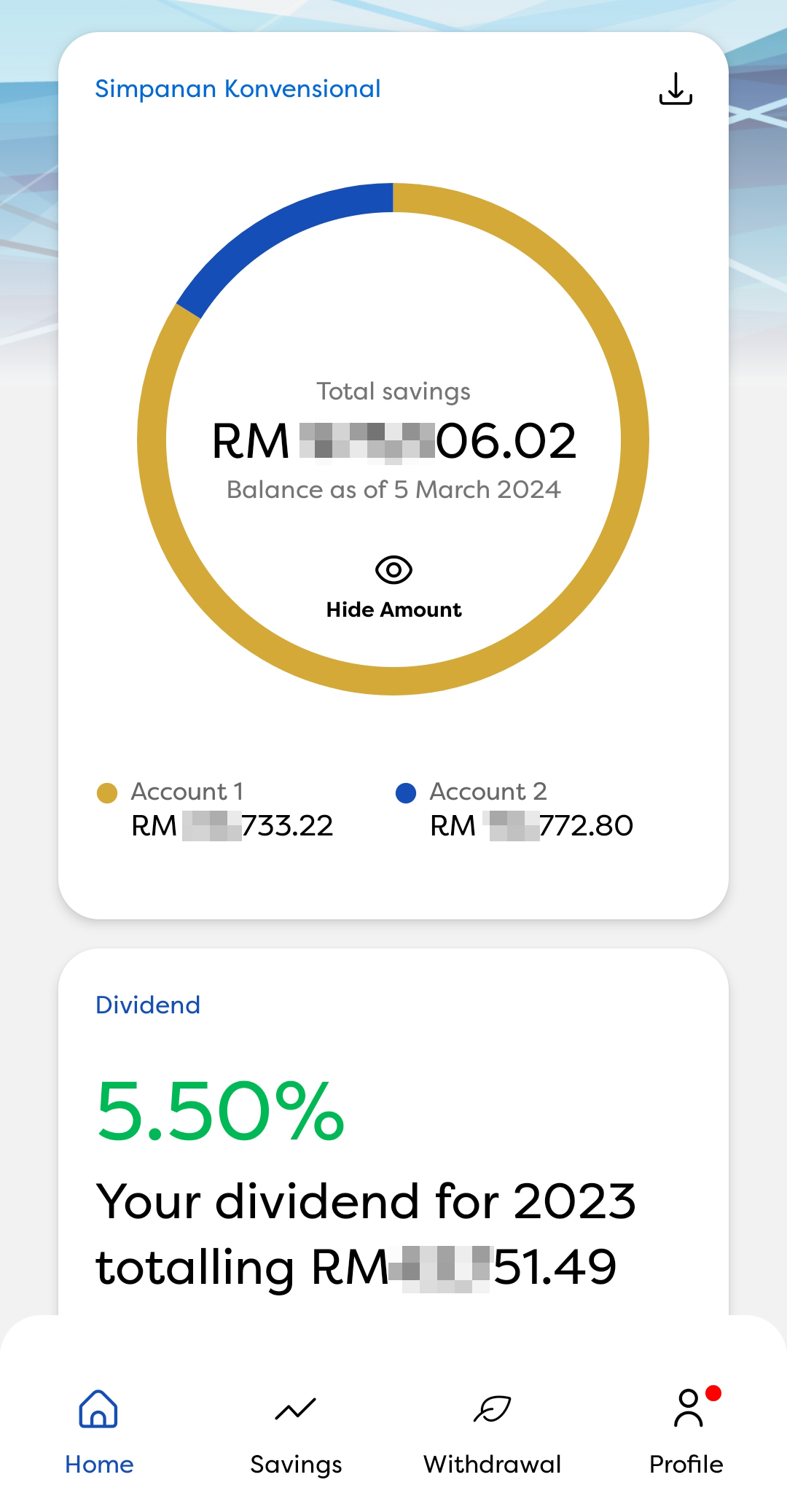

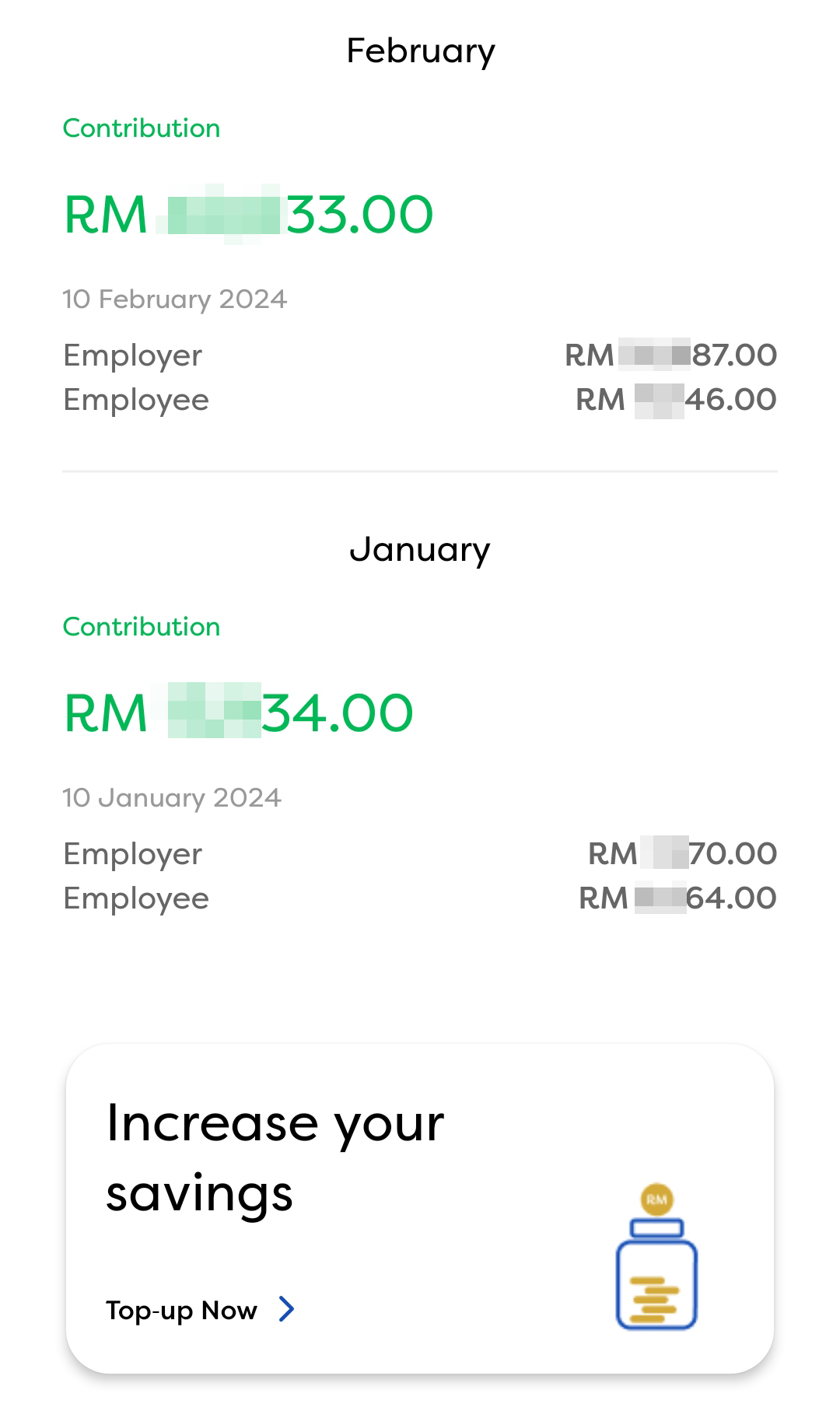

EPFアプリで気軽に残高を確認

最後に,スマホで簡単にEPFの残高をチェックできるEPFアプリ,「KWSP i-Akaun」をご紹介します。i-Akaunアプリのダウンロードはこちらのリンクから。

マレーシア人加入者は,このアプリを通じて引き出し申請や保険商品の購入などの機能を利用できる一方,我々外国人は残高や明細確認しか使用できる機能がありませんが,毎月積み立てられていく残高を見て安心したい,という方はぜひご利用されてみてはいかがでしょうか?

i-Akaunホーム画面

口座残高が一目で確認できる

各月の積立実績も